Não, não nos enganámos, não colocámos nenhum valor de poupança na sua prestação propositadamente. Assim pode perceber qual o impacto no seu caso e não no caso hipotético que, em pouco lhe interessa.

Em Março de 2025, a Euribor registou uma descida significativa, o que pode ser uma boa notícia para quem tem empréstimos a taxa variável, mas também pode ser uma má notícia para quem tem certificados de aforro. A taxa de 6 meses, por exemplo, caiu para 2.385%, em comparação com 2.460% em Fevereiro. Embora esta descida não seja uma garantia de poupanças imediatas de 50 ou 100 euros na sua prestação mensal, abre uma janela de oportunidade para ajustar a sua situação financeira. Neste artigo, vamos explicar como pode calcular a redução da sua prestação e como aproveitar ao máximo esta descida da Euribor.

Ao contrário do que muitos possam imaginar e como por vezes se lê pelos vários sites e canais noticiosos, não há uma fórmula mágica em que esta descida afete todos os consumidores da mesma forma. Por exemplo, uma pessoa com um Crédito Habitação com uma dívida de 50 000€ terá uma redução da sua prestação bem menor do que uma pessoa com uma dívida de 500 000€ se estivermos a falar dos mesmos prazos. Mas uma pessoa com um crédito de 50 000€ pode ver a sua prestação reduzir menos do que uma que deva 70 000€ caso estejam em falta mais meses para finalizar o contrato.

Por estas situações, disponibilizamos uma calculadora onde pode ver em pormenor qual a poupança no seu caso específico.

Simulador de Diferença de Prestação de Crédito Habitação

Resultado:

Prestação Atual

Prestação Nova

Diferença

Taxa Euribor Atual

Taxa Euribor Anterior

Como se Calcula a Prestação da Casa?

A prestação do crédito à habitação tem dois componentes essenciais: o capital em dívida e os juros. O que realmente faz variar o valor que paga ao banco todos os meses é a taxa de juro aplicada, que resulta da Euribor + Spread definido no contrato.

Mas, afinal, o que acontece quando a Euribor sobe ou desce? Vamos simplificar:

- Imagine que o seu empréstimo é como um bolo.

- O capital é a parte do bolo que já pertence a si.

- Os juros são a fatia que entrega ao banco.

- Se a Euribor sobe, o banco fica com uma fatia maior.

- Pelo contrário, se a Euribor desce, a sua prestação mensal diminui.

Por outras palavras, sempre que a Euribor aumenta, os juros sobem e a prestação fica mais cara. No entanto, quando a Euribor desce, os juros diminuem e a prestação torna-se mais leve. Isto claro, caso tenha um crédito habitação de taxa variável.

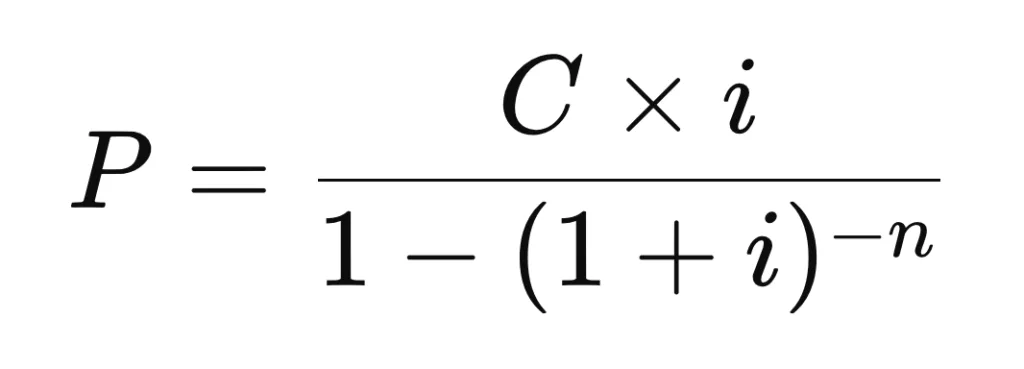

O cálculo da prestação obedece a esta fórmula matemática:

Onde:

- P = Prestação mensal

- C = Capital em dívida

- i = Taxa de juro mensal (Euribor + spread, dividido por 12)

- n = Número de meses restantes

Embora pareça complicado, na prática, significa que quanto menor for a Euribor, menor será a sua prestaçãos. Além disso, se a sua taxa for revista agora em março, é provável que veja uma redução significativa no valor da mensalidade.

Conclusão

A descida da Euribor em Março de 2025 oferece uma boa oportunidade para reduzir a sua prestação mensal, mas é crucial que faça as contas para entender o impacto real na sua situação. Cada caso é um caso, e o melhor caminho é utilizar as ferramentas de simulação disponíveis e conversar com o seu banco. Não se esqueça: mais do que prometer poupanças fixas, queremos dar-lhe os meios para que possa calcular a sua própria poupança com base na sua realidade financeira.