Antes de mais, queremos pedir desculpa pelo artigo anterior “Euribor Cai e Prestação da Casa Baixa Até 146€ em Março – Saiba Quanto Vai Poupar”. Recebemos feedback de alguns leitores que sentiram que o título poderia induzir em erro e, por isso, reconhecemos que a comunicação não foi a mais clara. Como este projeto ainda é recente, estamos sempre a aprender e a melhorar. Além disso, a vossa opinião é fundamental para garantirmos que a informação que partilhamos seja útil, transparente e precisa.

Dito isto, queremos agora esclarecer tudo de forma simples e direta. Neste artigo, explicamos exatamente como se calcula a prestação da casa, para que compreenda o impacto da subida ou descida da Euribor. Além disso, por sabermos que não são todos iguais, disponibilizamos um simulador interativo, onde pode inserir os seus dados e descobrir, de imediato, quanto pode poupar na próxima revisão da taxa.

Simulador de Diferença de Prestação de Crédito Habitação

Resultado:

Prestação Atual

Prestação Nova

Diferença

Taxa Euribor Atual

Taxa Euribor Anterior

Como se Calcula a Prestação da Casa?

A prestação do crédito à habitação tem dois componentes essenciais: o capital em dívida e os juros. O que realmente faz variar o valor que paga ao banco todos os meses é a taxa de juro aplicada, que resulta da Euribor + Spread definido no contrato.

Mas, afinal, o que acontece quando a Euribor sobe ou desce? Vamos simplificar:

- Imagine que o seu empréstimo é como um bolo.

- O capital é a parte do bolo que já pertence a si.

- Os juros são a fatia que entrega ao banco.

- Se a Euribor sobe, o banco fica com uma fatia maior.

- Pelo contrário, se a Euribor desce, a sua prestação mensal diminui.

Por outras palavras, sempre que a Euribor aumenta, os juros sobem e a prestação fica mais cara. No entanto, quando a Euribor desce, os juros diminuem e a prestação torna-se mais leve. Isto claro, caso tenha um crédito habitação de taxa variável.

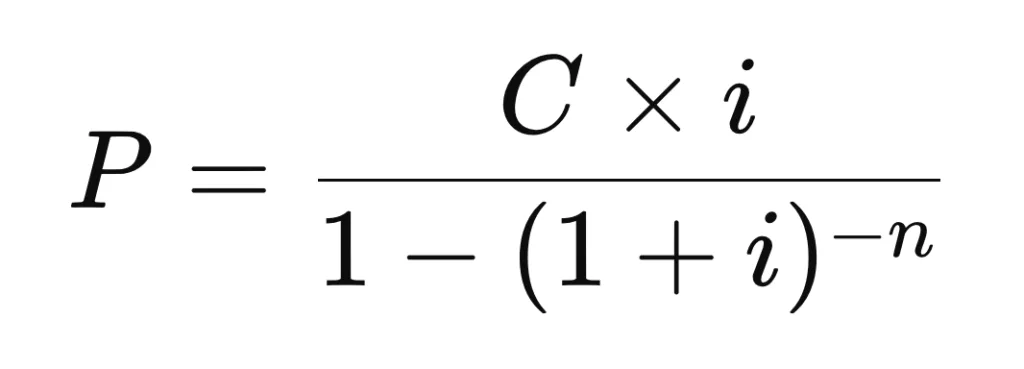

O cálculo da prestação obedece a esta fórmula matemática:

Onde:

- P = Prestação mensal

- C = Capital em dívida

- i = Taxa de juro mensal (Euribor + spread, dividido por 12)

- n = Número de meses restantes

Embora pareça complicado, na prática, significa que quanto menor for a Euribor, menor será a sua prestaçãos. Além disso, se a sua taxa for revista agora em março, é provável que veja uma redução significativa no valor da mensalidade.

Quando vai baixar a sua prestação com a descida da Euribor?

Se tem um crédito à habitação com taxa variável, a revisão da Euribor acontece conforme o prazo definido no seu contrato. Assim:

- Com a Euribor a 3 meses, a prestação é revista quatro vezes por ano.

- Se tem Euribor a 6 meses, a revisão acontece duas vezes por ano.

- No caso da Euribor a 12 meses, a prestação só muda uma vez por ano.

Ou seja, se a sua prestação for revista agora em março, pode já perceber o impacto da descida da Euribor. Se a sua revisão acontecer apenas mais tarde, então terá de esperar mais algum tempo para beneficiar desta descida ou, caso venha a aumentar de uma eventual subida.

Além disso, é importante destacar que, embora a Euribor tenha descido recentemente, o valor pode voltar a subir no futuro. Assim, se está a pensar amortizar parte do seu crédito, pode ser uma boa altura para reduzir o impacto de eventuais subidas no futuro. Há quem defenda que o crédito habitação não deve ser amortizado antecipadamente uma vez que a taxa de juro é das mais reduzidas do mercado, porém essa decisão é inteiramente sua, se prefere ou não dormir com a cabeça na almofada sabendo que não tem esta prestação.

Mas, para não ficar com dúvidas, criámos um simulador simples e intuitivo, onde pode inserir os seus dados e saber, com exatidão, quanto vai pagar na próxima prestação. Dessa forma, consegue planear melhor o seu orçamento e evitar surpresas desagradáveis.

Se tiver alguma dúvida ou quiser partilhar a sua opinião, deixe um comentário! Estamos aqui para ajudar.

One thought on “A Euribor baixou, simule quanto vai poupar!”